中长期外债审核登记管理办法系列分析-外债新规

更新:2024-07-03 10:54 编号:28812952 发布IP:36.143.2.50 浏览:4次

- 发布企业

- 美态国际咨询顾问(北京)有限公司商铺

- 认证

- 资质核验:已通过营业执照认证入驻顺企:第3年主体名称:美态国际咨询顾问(北京)有限公司组织机构代码:91110115MADK9TX15N

- 报价

- 请来电询价

- 关键词

- 外债备案,外债备案登记,外债备案登记审核,外债登记审核,中长期外债

- 所在地

- 北京市大兴区星光视界中心

- 联系电话

- 15701378917

- 全国服务热线

- 15701378917

- 业务经理

- 王子曦 请说明来自顺企网,优惠更多

- 请卖家联系我

详细介绍

中长期外债审核登记管理办法系列分析-外债新规

中长期外债审核登记管理办法系列分析-外债新规

中长期外债审核登记管理办法系列分析-外债新规

2023年1月10日,国家发展和改革委员会(以下简称“发改委”或“审核登记机关”)在官网上发布了《企业中长期外债审核登记管理办法》(中华人民共和国国家发展和改革委员会令第56号)(以下简称“《办法》”或“新规”),《办法》自2023年2月10日起施行。发改委2015年颁布的《国家发展改革委关于推进企业发行外债备案登记制管理改革的通知》(发改外资﹝2015﹞2044号)(以下简称“2044号文”)废止。

本文分析发改委外债新规对企业境外发债项目的监管要求,对境外债券发行中市场参与者可能关心的事项予以梳理和关于《办法》的整体解读及其亮点分析,请关注我们此前发布的《企业中长期外债审核登记管理办法系列分析之一:新规实施后的外债审核登记要求与流程》。

一、《办法》对境外发债项目的适用范围

(一)适用范围的整体性界定

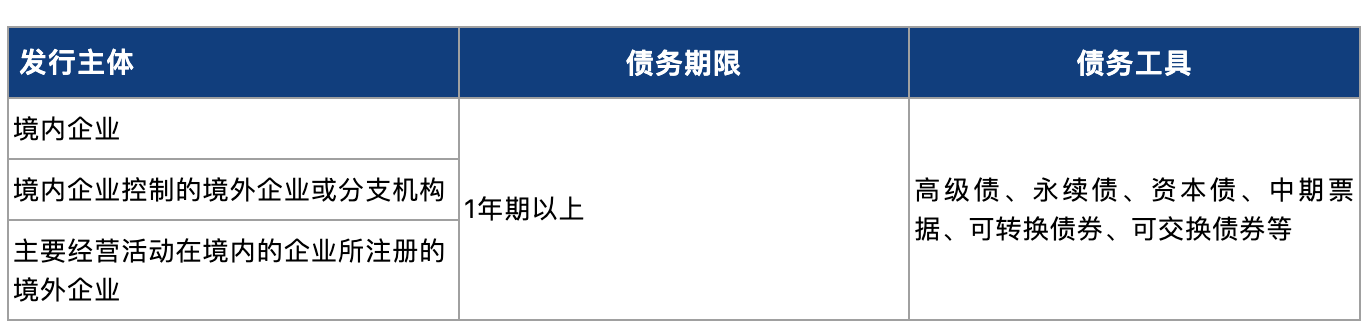

《办法》第二条从境外债券发行主体、债务期限、债务工具等方面对其适用的境外债交易进行了规定。该条规定的整体界定与2044号文相比并无实质性变化,均规定“中华人民共和国境内企业及其控制的境外企业或分支机构,向境外举借的、以本币或外币计价、按约定还本付息的1年期(不含)以上债务工具”受监管。与2044号文相比,《办法》第二条明确了“控制”的定义为“直接或间接拥有企业半数以上表决权,或虽不拥有半数以上表决权,但能够支配企业的经营、财务、人事、技术等重要事项”。根据《办法》第三十三条的规定,“主要经营活动在境内的企业,以注册在境外的企业的名义,基于境内企业的股权、资产、收益或其他类似权益”,在境外发行的债券项目也纳入了发改委的监管范畴。

简言之,《办法》所监管的境外债项目从发行主体、债务期限、债务工具三个因素来判断,可如下:

(二)适用的发行模式

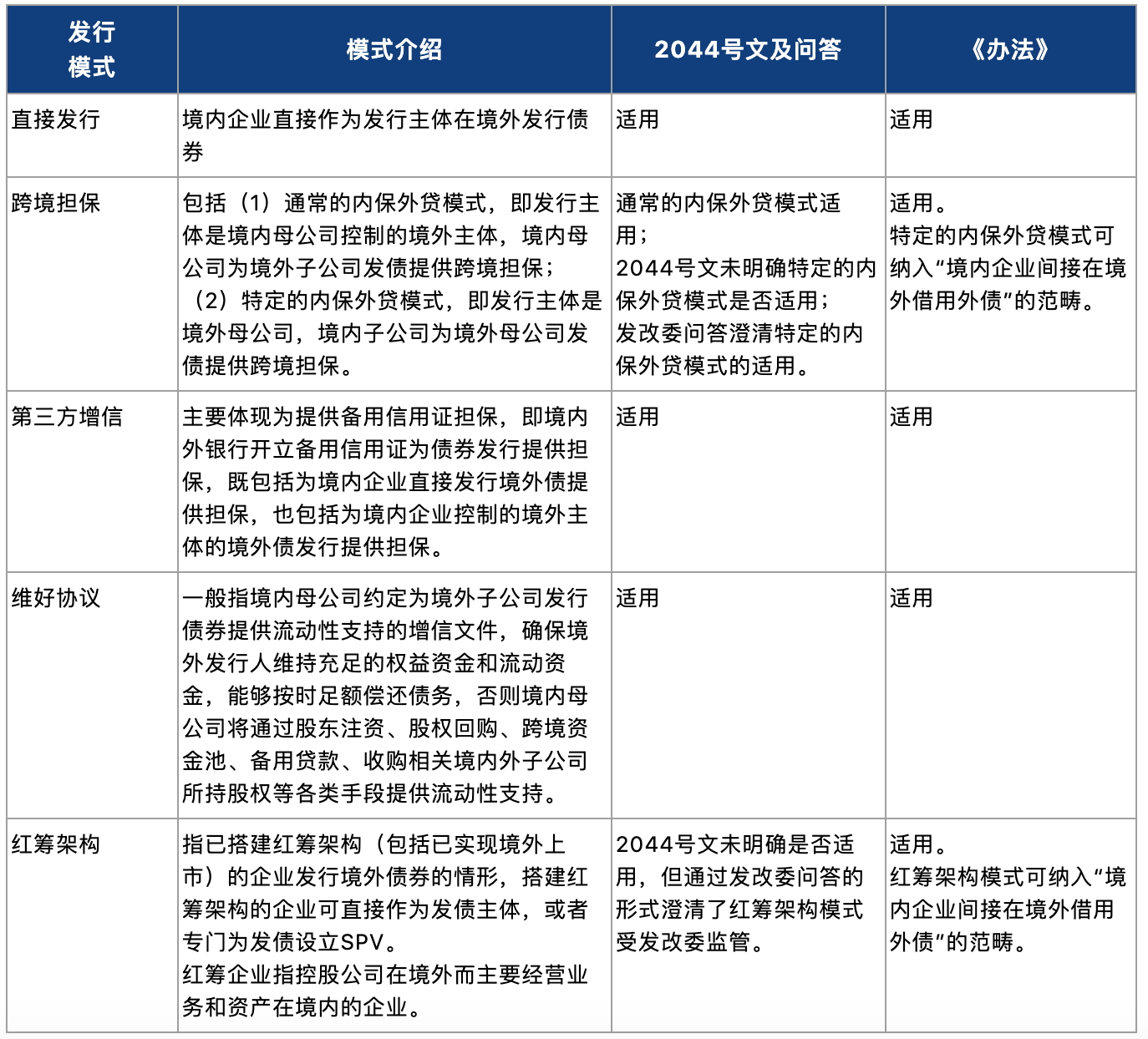

企业的境外发债模式主要包括直接发行和间接发行。直接发行是由境内企业直接作为发行主体在境外发行债券。间接发行主要有四种模式:跨境担保、第三方增信、维好协议和红筹结构(包括VIE结构)。

此前,发改委通过其官网问答的形式将2044号文未明确纳入监管范畴的几种债券发行架构纳入了发改委外债管理的范围。《办法》的颁布则以部门规章的形式正式划定中长期外债的管理范围。

以下是我们对几种常见的境外债发行模式的简要介绍,以及发改委的2044号文及问答、《办法》对各种模式是否适用的小结:

(三)需澄清的适用范围事项

通过上述梳理可以看出,《办法》对2044号文及发改委问答进行了系统的整合和更新,为市场参与者提供了更加清晰的指引。根据我们的项目经验以及对《办法》条文的理解,关于发改委对境外债项目的监管范围,还需澄清以下几个问题。

1. 关于“控制”的定义

《办法》通过对“控制”进行界定,明确了境内企业与作为境外债券发行主体的境外企业或分支机构与之间的关系,既包括达到半数表决权以上的直接或间接的控制关系,也包括能够“支配”企业的经营、财务、人事、技术的控制关系。种控制关系明确了判断标准为表决权比例,较为清晰,对于第二种控制关系的判断,则存在一定的探讨空间,例如,该如何界定“支配”的定义?在项目中,如果多家境内企业共同持股,但单一境内企业均不对境外发行人具有控制权,那么在判断境内企业是否对境外企业构成“控制”关系时,多家境内企业持有境外企业的股权是否应合并计算,是否可以视为境内企业共同控制?

以上问题均需关注发改委后续出台的配套《办事指南》及官网问答,并持续观察市场的实践和发展。

2. 关于“境内企业间接在境外借用外债”的定义

《办法》第三十三条未明确“主要经营活动在境内”的判断标准。例如,是根据经营活动的决策层主要在境内,还是根据财务数据(例如境内企业的收入/利润/资产/占集团的比例)或其他标准进行判断,抑或上述因素均应综合考虑?对于“基于境内企业的股权、资产、收益或其他类似权益”发行外债的要求,也可能存在不同的理解。例如,该要求是指基于境内企业提供担保或提供维好支持等行为,还是指基于境外发行主体和境内企业之间的股权关系或收益关系,还是基于发行人所在集团的主要业务与经营活动(包括由此形成的资产、收入及利润)位于或产生于境内?

在实践中,如果一家红筹架构的企业通过其境外公司作为发行主体发行境外债券,承担主要经营活动的境内企业并未提供任何保证担保、资产担保,也未提供任何维好和流动性支持,仅凭红筹架构本身是否就已经满足了《办法》第三十三条所规定的“境内企业间接在境外借用外债”的要求?从“基于”一词的字面含义看,并未强调必须存在担保协议或维好协议等增信安排,而是倾向于强调由于资产、业务、收入及利润来源等因素所产生的发行人所在集团的信用实力或信用支撑。单纯以境内实体未提供增信安排为由,主张不构成间接借用外债之情形,可能将面临较大的合规风险与挑战。

| 成立日期 | 2021年08月20日 | ||

| 法定代表人 | 王姗姗 | ||

| 注册资本 | 50 | ||

| 主营产品 | 境外投资备案 外债备案登记审核 FDI 发改委立项 37号文登记 | ||

| 经营范围 | 咨询服务,企业管理咨询 | ||

| 公司简介 | 美态国际咨询顾问(北京)有限公司位于北京市大兴商圈,公司全体员工将会用自己多年的工作经验,为您提供一站式的满意、周到的服务。品牌定位:企业的好管家使命:助力企业长久持续发展经营理念:国际化标准,为每一位客户提供满意、周到的一站式服务企业愿景:成为全球国际商务服务机构服务内容:1、内资公司注册、外资公司注册、境外投资备案、外债备案审核登记、建委资质、公益基金会、集团公司注册、海外公司注册、香港公司注 ... | ||

- 南充企业申请境外投资备案的注意事项都有哪些?南充企业申请境外投资备案的注意事项都有哪些?在全球化经济浪潮下,南充企业积极拓展... 2025-02-06

- 成都企业办理ODI 备案需要准备什么?成都企业办理ODI备案需要准备什么?境外直接投资(ODI)备案是成都企业开展境外... 2025-02-06

- 重庆企业办理境外投资备案的审核要点都有哪些重庆企业办理境外投资备案的审核要点都有哪些重庆企业办理境外投资备案,审核要点涉及... 2025-02-06

- 资阳企业办理境外投资备案需要哪些材料资阳企业办理境外投资备案需要哪些材料境外投资备案是资阳企业“走出去”拓展海外市场... 2025-02-06

- 雅安企业申请境外投资备案的审核流程介绍雅安企业申请境外投资备案的审核流程介绍对于雅安企业而言,申请境外投资备案是拓展海... 2025-02-06